[点晴模切ERP]成本会计日常业务核算:辅助生产费用的归集与分配

当前位置:点晴教程→点晴ERP企业管理信息系统

→『 财务管理 』

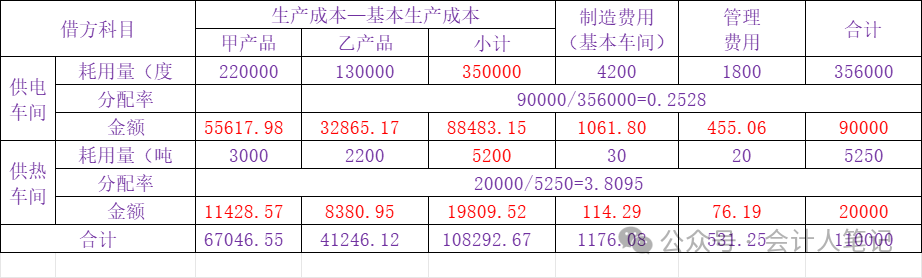

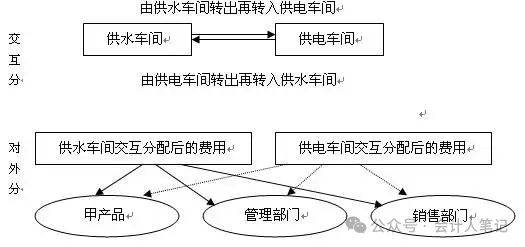

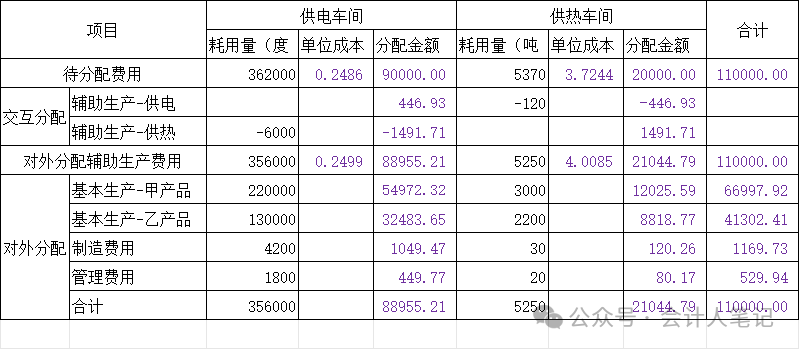

在制造业的成本核算舞台上,辅助生产费用的核算宛如一场精心编排的幕后戏,虽不直接登台亮相,却对整个产品成本的呈现起着至关重要的作用。今天,就让我们一同揭开这幕后的神秘面纱,深入了解制造业成本会计中的辅助生产费用核算。 一、辅助生产费用的归集:找准源头,有序汇聚在制造业的生产版图中,辅助生产车间犹如默默奉献的幕后英雄。倘若企业拥有独立的辅助生产车间,像负责供暖、供电、供水、维修等关键任务的车间,那么这些车间所发生的费用就如同涓涓细流,被精准地归集到 “生产成本 — 辅助生产成本” 账户之中。这个账户就像是一个专门的收纳箱,月中时,它敞开怀抱,将辅助生产车间里的各项费用,无论是人工薪酬、原材料消耗,还是设备折旧等,一一纳入其中,有条不紊地进行整理与汇总。 而当企业没有独立的辅助生产车间,但有从事相关辅助工作的人员时,比如维修人员,他们所产生的辅助费用在发生之际,则先踏入 “制造费用” 账户的大门。这一过程,就像是在旅途中的一个临时停靠站,费用先在此处稍作停留,等待后续的安排与分配。 值得注意的是,“生产成本 — 辅助生产成本” 账户可是相当严谨细致的。它会按照不同的车间、部门设立明细账,就如同为每个车间、部门都打造了一个专属的小账本。并且,在账内还会依据费用项目设立专栏或专户,如此一来,各个辅助生产车间发生的每一项费用都能清晰地展示出来,毫无遗漏,为后续的费用分配提供了详实可靠的依据。 二、辅助生产费用的分配:公平合理,各得其所(一)直接分配法:简单直接,一步到位直接分配法,恰似一条简洁明了的路径,不绕弯子,直接将各辅助生产车间发生的费用分配给辅助生产以外的各个受益单位或产品。在这个过程中,它果断地忽略了辅助生产内部相互提供的劳务量,无需进行复杂的交互分配环节。 分配率 = 辅助生产费用总额 ÷(辅助生产的产品或劳务总量 - 对其他辅助部门提供的产品或劳务量)。 这个公式就像是一把公平的尺子,衡量出每一份可供分配的辅助生产资源的价值。  让我们以牛马企业为例,深入理解直接分配法的实际应用。牛马企业设有供电和供热两个辅助生产车间,两个车间的辅助生产明细账所归集的费用分别是:供电车间90000元,供热车间20000元;供电车间为生产甲乙产品、各车间管理部门和企业管理部门提供362000度电,其中供热车间耗电6000度;供热车间为生产甲乙产品、各车间及行政管理部门提供5370吨热力蒸汽,其中供电车间耗用120吨。采用直接分配法分配辅助生产费用,并编制“辅助生产费用分配表”。  按照直接分配法,我们首先计算的 供电车间分配率:90000÷(362000 - 6000)=0.2528元/ 度; 供热车间分配率:20000÷(5370 - 120)=3.8095元/ 度; 再根据各受益部门耗用量计算出相应分配金额,最终将供电车间及供热车间的费用分配计入有关科目及所属明细账,编制的会计分录如下: 借:生产成本 — 基本生产成本 — 甲产品 67046.55 通过这样的分配,辅助生产费用如同被精准投递的包裹,顺利地到达了各个受益单位或产品的手中,完成了它们在成本核算中的使命。 (二)交互分配法:细致入微,双重考量交互分配法,则像是一场精心策划的双向互动盛宴,对各辅助生产车间的成本费用进行两次分配。 首先,在辅助生产车间之间开启第一轮的交互分配。依据各辅助生产车间相互提供的产品或劳务的数量以及交互分配前的分配率,如同在伙伴之间进行一场公平的资源交换。例如,供电车间和供热车间会根据彼此的耗用情况,计算出交互分配的金额并进行账务处理。 然后,进入第二轮的对外分配环节。此时,各辅助生产间交互分配后的实际费用成为了分配的基础,这个实际费用是由交互分配前的成本费用加上交互分配转入的成本费用,减去交互分配转出的成本费用所得。接着,再按照对外提供的产品或劳务的数量和交互分配后的分配率,在辅助生产以外的受益单位进行一次全面的对外分配。  仍以牛马企业为例,在交互分配阶段,计算出供电车间应分配给供热车间的费用以及供热车间应分配给供电车间的费用,并编制分录:  借:生产成本 — 辅助生产成本 — 供电车间 446.93 经过交互分配后,重新计算供电车间和供热车间的实际费用,再进行对外分配,编制如下分录: 生产成本 — 基本生产成本 — 乙产品 41302.41 制造费用 — 基本生产车间 1169.73 管理费用 529.94 贷:生产成本 — 辅助生产成本 — 供电车间 88955.21 生产成本 — 辅助生产成本 — 供热车间 21044.79 交互分配法虽然计算过程相对复杂点,但却能更精准地反映辅助生产车间之间的相互关系以及对外部受益单位的成本影响,使成本核算结果更加科学合理。 辅助生产费用的核算,无论是归集还是分配,都是制造业成本会计工作中的关键环节。准确地核算辅助生产费用,能够为企业提供更为精确的产品成本信息,助力企业在成本控制、定价决策以及资源优化配置等方面做出更为明智的选择。希望通过今天的分享,能让大家对制造业成本会计中的辅助生产费用核算有更深入、更透彻的理解,让我们在成本管理的道路上越走越稳,越走越远。 阅读原文:原文链接 点晴模切ERP更多信息:http://moqie.clicksun.cn,联系电话:4001861886 该文章在 2024/12/31 15:04:17 编辑过 |

关键字查询

相关文章

正在查询...

|

400 186 1886

400 186 1886