【点晴模切ERP】SAP系统财务管理中标准成本核算体系详解

当前位置:点晴教程→点晴ERP企业管理信息系统

→『 财务管理 』

内容目录

一、标准成本定义及SAP中的实现方法 标准成本定义: 标准成本是通过精确的调查、分析与技术测定而制定,用来评价实际成本、衡量工作效率的一种预计成本。实际业务中,标准成本是以对自制产成品一定规则建立的一套比较稳定和客观的成本标准值,以此作为标杆同实际成本对比分析造成差异的原因。标准成本基本排除不应该发生的浪费,被认为是一种“应该成本”。 SAP中实现方法: 对于SAP中管理全部以物料号及物料号的主数据为依托,需要对每个产成品的物料号建立标准成本。实现方法如下:

单个物料的单位标准成本即等于=标准BOM的材料成本消耗合计+对应产线生产该物料的标准作业成本消耗合计

二、标准成本SAP中的基本账务体系

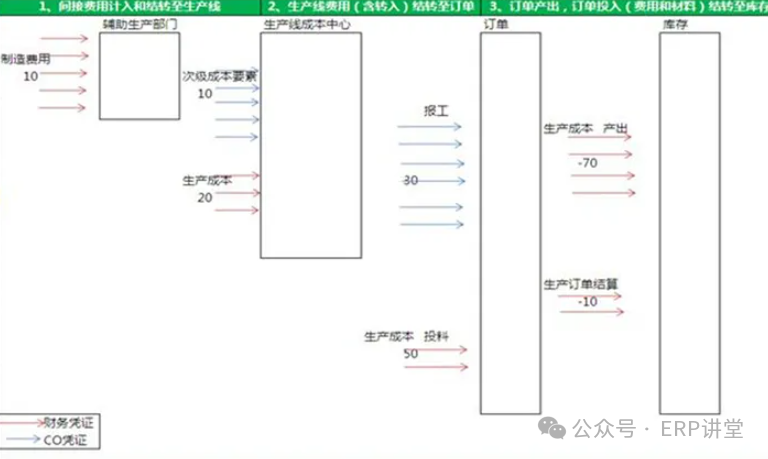

账务要点:

三、功能范围5101科目的转入和结转规则 基本流程如下: 从流程上看,成本的计入分为两条线:费用流和材料流,两者都最后汇总到生产订单,由订单作为最终产出的媒介进入库存。

直接订单领料,直接计入生产成本的材料投入 凭证: 借:生产成本-材料投入 贷:原材料

间接制造费用:辅助生产部门发生的费用,从财务上讲计入制造费用。 凭证:借:费用 贷:应付/原材料等 该间接要分摊到产线。在SAP中,CO中的次级成本要素作为接收者,全部接收辅助部门按照一定比例结转到产线的费用。注意此时仅是CO凭证,不是FI凭证。 直接制造费用:由产线自身发生的费用,比如直接人工等,这些直接计入产线的成本。 凭证:借:成本-直接人工/其他耗用等 贷:应付工资

报工即是订单产出的确认,产线将汇总的全部费用按照每条订单的产出按比例结转到生产订单。注意此时也仅是CO凭证,不是FI凭证。 此处分为两个步骤:

订单产出按照标准成本进入存货。 凭证:借:存货-产成品 贷:生产成本(标准成本)

月底CO88订单结算处理一旦完成,自动汇总所有订单的实际投入成本(即投入的材料流和费用流,流程图中红色箭头中的正数部分),同订单月中产出对比(流程图中生产成本产出,负数红字部分),若有差异产生差异科目。 凭证:借:差异 贷:生产成本-订单结算 (单层差异只有在物料帐结账时才会发生,是用来结转差异的,也就是说物料帐结账后 差异 + 单层差异 月为零,多层差异则自己结平) (以实际投入大于标准成本为例) 流程要点: 下划线部分为5101功能范围下的科目,完成订单结算后,5101科目下的所有科目借贷余额为0(FAGLL03),才算结清,否则说明必然有一步结转未结清。 四、标准成本和实际成本差异详解 标准成本体系会产生各种差异。对于产成品而言主要差异有两点:

举例而言: A、3月某产成品A,本月库存1个,本月标准成本100,标准成本库存100。 本月财务存货-产成品科目余额:100。 B、假设本月该产品未作生产,未有实际成本和标准成本的差异。3月底财务存货-产成品科目借方余额:100。 C、月底,打开物料账和财务账,对4月A产品进行标准成本重估和发布,假设BOM变更或者材料价格变化导致A产品标准成本重估变为120。 D、系统在4月份生成一张凭证:借:存货-产成品20 贷:价格重估差异 20。4月期初财务存货-产成品科目借方为:120,同样库存明细账中的A产品存货价值变为120。4月月中A产品便以120的标准成本做出库和入库。

以上例而言: A、3月某产成品A,本月库存1个,本月标准成本100,标准成本库存100。 本月财务存货-产成品科目余额:100。 B、假设本月该产品生产1个,实际成本130,本月标准成本和实际成本差异30。生成凭证:借:差异 30,贷:生产成本-订单结算 30 C、同时该生产出来的1个产品A被发货。30的差异要在库存和发出商品之间分摊。 D、月底,打开物料账和财务账,对4月A产品进行标准成本重估和发布,假设BOM变更或者材料价格变化导致A产品标准成本重估变为120。 E、系统在4月份生成一张凭证:借:存货-产成品 20 贷:价格重估差异 20。同时,库存明细账中的A产品存货价值变为120。4月月中A产品便以120的标准成本做出库和入库。 F、3月底做物料帐结账,订单结算的差异30要在库存和发出商品之间分摊。库存和发出的比例为1:1,那么生成凭证:借:存货-产成品 15,贷:差异 15;借:发出商品 15,贷:差异 15。差异科目截平,3月底存货-产成品科目余额变为:115。同时4月份产生一笔库存差异的回冲:借:差异 15,贷:存货-产成品15。 G:此时4月初产生了两笔差异凭证: 一笔来自于3月和4月的标准价格重估差异: 借:存货-产成品20 贷:价格重估差异 20 另一笔来自于3月实际成本和标准成本订单差异结算的回冲: 借:差异 15,贷:存货-产成品15 同时,3月底存货-产成品科目余额为:115,那么结转到4月,4月初存货-产成品科目余额: 115-15+20=120,与上列相同。 (注意:标准成本产生的差异科目均为存货科目,因此上下月间存货科目期末期初余额是一致的) 总结: 从中我们不难看出,对于差异科目而言,每月是截平的,而对于存货科目而言每月不但包含上月结转下来的库存实际成本,还要加上下月间的标准成本重估差异和上月标准成本同实际成本差异的回冲。 如果每月都做标准成本重估,且每月标准成本重估结果都不一样,那么意味着每月都会有固定的一笔标准成本重估差异在月初出现。同时由于实际成本不可能每月与标准成本完全一致,每月初回冲的实际与标准差异其实是过去月份的不断累积。 点晴模切ERP更多信息:http://moqie.clicksun.cn,联系电话:4001861886 该文章在 2024/6/14 18:39:14 编辑过 |

关键字查询

相关文章

正在查询...

|

400 186 1886

400 186 1886